기존 세대와는 상이한 선호체계를 보이는 MZ세대가 국내 경제의 주력으로 떠올랐지만 다른 세대에 대비 취약한 경제 상황이 나타나 부정적인 영향을 미칠 가능성이 있다는 보고서가 나왔다.

한국은행은 지난 15일 ‘MZ세대 현황과 특징’ 보고서를 발표했다. 이 보고서는 연령별로 베이비붐 세대(1955~1964년생)와 X세대(1965~1979년생), MZ세대로 구분해 분석했다. 2020년 기준 MZ세대는 2435만 명으로 전체 인구의 절반가량을 차지하고 있으며 X세대(1259만 명)와 베이비붐 세대(767만 명)를 넘어 규모 면에서 경제의 가장 큰 주체가 됐다.

한국 경제의 주력 세대로 떠오른 MZ세대(밀레니얼+Z세대·1980~1995년생)의 활발한 금융활동이 오히려 위기를 초래했다는 분석이 나왔다. 집값 급등의 부작용으로 나타난 ‘영끌’과 ‘패닉바잉’을 주도했던 MZ세대의 빚이 크게 증가한 것으로 조사됐다.

MZ세대는 향후 국내인구의 가장 큰 비중을 차지할 것으로 보이지만 소득, 자산, 부채, 소비 등에서 이전 세대에 비해 취약한 모습이다. 먼저 2018년 MZ세대 연령대(2018년 현재 24~39세)의 근로소득은 2000년 동일 연령대(2000년 현재 24~39세)의 근로소득과 비교해 크게 높아졌으나 2008년 글로벌 금융위기 이후 MZ세대의 근로소득 증가폭이 X(1965~79년생) 및 베이비붐(BB)세대(1955~64년생) 근로소득 증가폭을 하회했다.

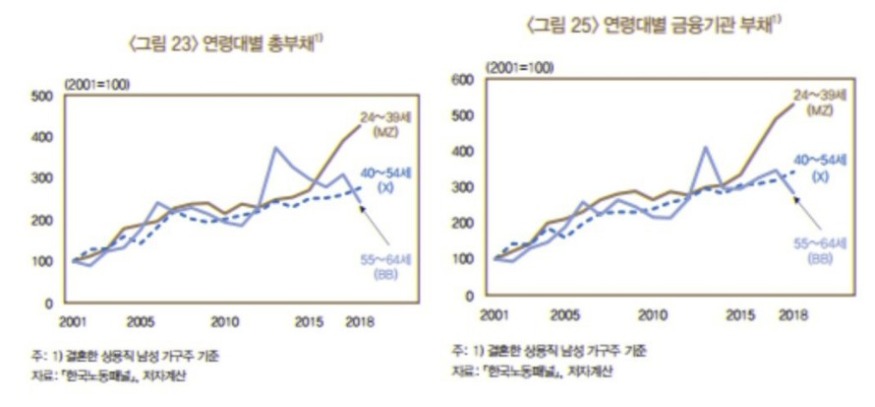

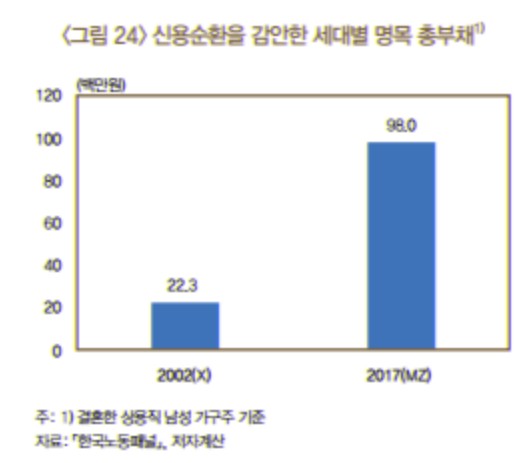

또한 2018년 MZ세대 연령대의 금융자산은 2012년 동일 연령대 금융자산에 비해 일부 높아졌으나 전기간(2000~17년)을 보면 증가폭이 미미했다. 아울러 2018년 MZ세대 연령대의 총부채는 주택마련 목적의 금융기관 차입증가로 2000년 이후 동일 연령대 대비 대폭 높아졌으며, X세대와 BB세대 총부채 증가폭을 크게 상회했다. 2018년 MZ세대 연령대의 총소비는 글로벌 금융위기 이후 동일 연령대 대비 거의 정체되고 있으며 소비성향도 하락세를 보였다.

한은은 한국 경제의 주류로 등극한 MZ세대의 경제 상황이 다른 세대들보다 상대적으로 좋지 않다고 분석했다. MZ세대(2018년 기준 24∼39세·1980∼1995년생 결혼한 상용직 남성 가구주 기준)의 2018년 근로소득은 2000년 같은 연령대(24∼39세)의 1.4배로 집계됐다. X세대(40~54세)와 베이비붐 세대(55~64세)의 근로소득은 2000년 같은 연령대와 비교해 각각 1.5배, 1.6배 늘었다. 이들과 비교하면 MZ세대의 근로소득 증가폭이 크지 않다.

MZ세대의 2017년 기준 총소비는 2008년 같은 연령대의 총소비와 비교해 1.03배 수준으로 거의 변화가 없었다. 소득이 불어난 만큼 씀씀이가 늘지 않은 것으로 집계됐다. 반면 MZ세대가 짊어진 빚은 큰 폭으로 불었다. MZ세대의 2018년 기준 총부채는 2000년 같은 연령대에 비해 4.3배 증가했다. 같은 기간 X세대(2.4배), 베이비붐 세대(1.8배) 증가폭을 넘어섰다. 한은은 MZ세대가 집값 마련을 위해 차입금 조달을 늘린 결과라고 평가했다.

최영준 한은 경제연구원 연구위원은 “MZ세대가 우리 경제의 주력 세대로 부상했지만 다른 세대와 비교해 경제 여건이 취약하다”며 “앞으로 한국 경제에 일부 부정적 영향을 미칠 수 있다”고 말했다. 이어 “MZ세대의 소득 증가·부채 감소를 위한 정책적 노력이 이어져야 한다”고 덧붙였다.

전체댓글 0

NEWS TOP 5

추천뉴스

포토뉴스

more +-

![[시승기] 신형 무쏘, 눈발 속 120km 달려보니](/data/news/202602/news_1771521689.1.jpg)

[시승기] 신형 무쏘, 눈발 속 120km 달려보니

KG모빌리티의 픽업 계보는 2002년 ‘무쏘 스포츠’에서 출발했다. 그리고 24년이 흘러 2026년, 이름을 다시 꺼내 든 신형 무쏘는 단순한 계승이 아니라 ‘생활형 픽업’으로의 변신을 내세운다. 서울 영등포에서 경기 파주까지 왕복 약 120km. 도심 정체와 자유로 고속 구간, 눈발이 흩날리는 노... -

너는 미래로? 나는 석기시대로!

전 세계 2억 명이 즐긴 PC 온라인 게임 ‘스톤에이지’ IP(지식재산권)를 차용한 또 한 편의 신작이 출정 채비에 나선다. 넷마블은 모바일 방치형 RPG(역할수행게임) ‘스톤에이지 키우기’를 내달 3일 전 세계(중국, 베트남 등 일부 국가 제외)에 정식 출시한다. 앞서 넷마블은 일부 지역... -

전 세계 ‘덕질 경쟁’ 초읽기

인기 걸그룹 에스파(aespa) 등을 소재로 한 모바일 게임 ‘SMiniz’(슴미니즈)가 이른바 ‘보는 맛’과 ‘손맛’을 특화하면서 마침내 오는 25일 전 세계 ‘덕질 경쟁’을 촉발시킨다. ‘SMiniz’는 한지붕 가족 SM엔터테인먼트 소속 아티스트를 닮은 작은 캐릭터(미니즈)들이 등장하고, 나의 ‘최애’ ... -

亞 향하는 ‘왕좌의 게임’ 첫 느낌은

지난해 5월 미주와 유럽, 중동, 아프리카 시장에 먼저 진출한 ‘왕좌의 게임: 킹스로드’가 마침내 아시아 권역으로 출격 채비에 나선다. 넷마블은 ‘왕좌의 게임: 킹스로드’의 아시아 지역 정식 발매를 앞두고 방향성을 알 수 있는 ‘디렉터즈 코멘터리’ 1편을 최근 공개했다. ‘왕좌의 ...