오늘부터 은행권이 '스트레스 DSR(총부채원리금상환비율)'이 처음 적용된다. 스트레스 DSR은 향후 금리 인상 가능성까지 감안해 대출자의 상환 능력을 보수적으로 추정하기 때문에 대출의 한도는 큰 폭으로 줄어든다.

예를 들어 5천만원 연봉자의 경우 최대 주택담보대출 금액이 전보다 수 천만원씩 감소할 것으로 보인다. 게다가 최근 일부 은행이 연초부터 가계대출 억제를 위해 금리인상을 하는 분위기다.

금융권에 따르면 은행권은 26일부터 새로 취급하는 주택담보(오피스텔 포함) 가계대출의 DSR을 '스트레스 금리' 기준으로 산출한다는 방침이다.

DSR은 대출자의 전체 금융부채 원리금 부담이 소득과 연동해 비교하는 지표로, 해당 대출자가 한해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다. 현재 은행권의 경우 대출자의 DSR은 40% 한도를 넘지 않는다.

지금까지는 실제 금리 기준을 DSR으로 산정했지만, 26일부터는 '스트레스 DSR'을 적용해 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 하게 된다.

결국 스트레스 DSR은 향후 금리인상시 원리금 상환 부담과 변동금리 대출액 상환 능력을 모두 따지게 되면 결국 대출 한도는 기존보다 줄어들 수밖에 없다.

연합뉴스에 따르면 한 시중은행의 시뮬레이션(모의실험) 결과, 연봉 5천만원인 직장인이 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우 다른 대출이 없다고 가정하더라도 대출금이 약 2천만원 줄어드는 것으로 나타났다.

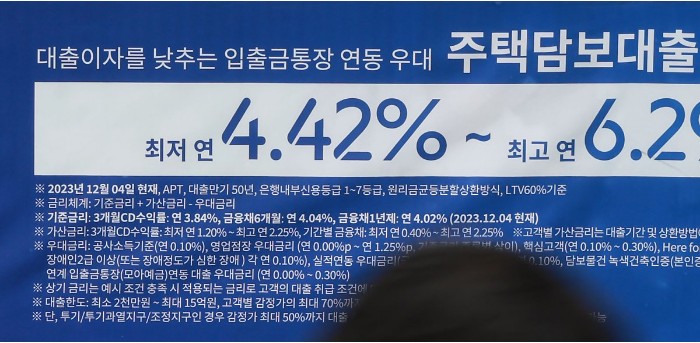

기존 DSR 산출 방식에 따라 현재 5.0%인 주택담보대출 변동금리를 적용하고 DSR 40%(연봉의 40%·2천만원)를 꽉 채우면, 최대 3억4,500만원(연간 원리금 1,996만원=원금 862만5천원+이자 1,133만7천원)까지 빌릴 수 있다.

하지만 26일부터는 현재 금리가 5.0%라도 은행은 여기에 0.38%포인트(p)를 더한 5.38%를 기준으로 DSR을 계산한다. 가산 금리 폭(0.38%p)은 다소 복잡한 규정에 따라 산출된다. 지난해 11월 가계대출 금리와 이전 5년간 최고 금리의 차이(한국은행 집계 예금은행 가중평균 가계대출 금리 기준. 5.64%-5.04%=0.6%p)가 당국이 정한 하한 수준(1.5%p)보다 낮아 1.5%p가 스트레스 금리로 설정됐고, 시행 1단계(2024년 2월 26일∼6월 30일)에서는 스트레스 금리의 25%(1.5%p×0.25=0.375%p)만 적용된다.

5.38%의 금리 조건에서 A씨의 최대 주택담보대출은 3억2,800만원으로, 기존 방식(3억4,500만원)보다 1,700만원 감소한다.

같은 조건의 혼합형 금리(5년 고정금리 이후 시장금리 기준 6개월 또는 12개월 주기 변동금리)나 주기형 금리(5년 고정금리 이후 시장금리 기준 60개월 주기 변동금리) 상품의 한도 축소 폭은 각 1,100만원(3억4,500만원→3억3,400만원), 500만원(3억4,500만원→3억4천만원)으로 변동형 상품보다는 작다.

금리 안정성 측면에서 고정금리 기간과 변동금리 조정 주기를 최대한 늘리자는 스트레스 DSR 도입 취지에 따라 변동형(스트레스 금리 1.5%×100%×25%)보다는 혼합형(1.5%×60%×25%)에, 혼합형보다는 주기형(스트레스 금리 1.5%×30%×25%)에 더 적은 스트레스 금리를 더한 결과다.

올해 하반기 이후 스트레스 DSR 체계가 2단계(2024년 7월 1일∼12월 31일), 3단계(2025년 1월 1일 이후)로 넘어가면 대출 한도 축소 폭은 더 커진다. 스트레스 금리의 반영 비율이 1단계 25%에서 2단계 50%, 3단계 100%로 갈수록 증가한다.

결국 사례로 들은 직장인의 변동금리 주택담보대출 한도는 스트레스 DSR 이전은 3억4,500만원, 스트레스 DSR 1단계 적용시 3억2,800만원, 2단계 3억1,200만원, 3단계에는 3억원에도 미치지 못하는 2억8,400만원에 머물게 된다.

결국 변동금리 대출액이 불과 약 10개월 사이 최대 대출액이 3억4,500만원에서 2억8,400만원까지 6,100만원 줄어드는 셈이다.

더구나 2단계부터 은행권 주택담보대출뿐 아니라 은행권 신용대출과 은행 외 2금융권 주택담보대출에도 스트레스 DSR이 적용된다. 3단계에서는 적용 범위가 모든 가계대출로 확대되므로 금융권으로부터 받을 수 있는 대출 한도는 현저히 줄어들 수 밖에 없다.

스트레스 DSR가 적용되면서 시중은행들이 인위적으로 금리 인상까지 적용할 경우 금융 소비자가 느끼는 대출 창구의 문턱은 더 높아지게 된다.

우리은행은 28일부터 전세자금대출을 포함한 주택담보대출의 금리를 상품에 따라 0.10∼0.30%p 올릴 예정이다. 신한은행은 이미 지난 19일부터 주택담보대출과 전세대출 금리를 각 0.05∼0.20%p 인상했다.

은행들이 코픽스(COFIX)나 은행채 등 지표금리 흐름과 관계없이 가산금리를 더하거나 우대금리를 내려 금리를 올리는 것은, 대환대출 인프라를 통한 '갈아타기 대출' 유치 경쟁 등으로 연초부터 가계대출이 상당 부분 늘어났기 때문이다.

5대 은행(KB·신한·하나·우리·NH농협)의 22일 기준 가계대출 잔액은 695조1,303억원으로 집계됐다. 1월 말(695조3,143억원)보다는 1,840억원 줄었지만, 작년 말(692조4,094억원)과 비교하면 2조7,209억원(0.39%) 늘었다.

특히 주택담보대출(535조6,308억원)의 경우 1월 말(543조3,251억원)보다 1조3,057억원 많고, 지난해 말(529조8,922억원) 이후 불과 한 달 20여일 사이 5조7,386억원(1.08%) 더 늘었다.

한 시중은행 관계자는 "최근 가계대출이 급증하는 추세는 아니지만, 주요 시중은행의 올해 가계대출 증가율 관리 목표인 1.5∼2%를 고려하면 증가 속도가 빠른 것도 사실"이라며 "대환대출 경쟁 과정에서 금리를 낮춘 은행들이 다시 올리고, 이번주부터 스트레스 DSR까지 적용되면 가계대출 증가 속도가 다소 더뎌질 것으로 예상된다"고 말했다.

BEST 뉴스

-

‘판타지오’82억 불복 속 … 남궁견의 수백억 베팅

차은우의 ‘200억 원대 세금 의혹’이 확산된 지 채 열흘도 안 돼 김선호까지 유사한 논란에 휩싸이면서, 두 배우가 몸담았던 판타지오는 ‘아티스트 리스크’와 ‘세무 리스크’가 한꺼번에 몰려든 형국이 됐다. 이미지 출처=판타지오 누리집 김선호 건은 “가족 법인을 ... -

남궁견의 판타지오, 세무 추징 속 드러난 아이러니

차은우 관련 논란은 판타지오가 과거 부가가치세 환급과 관련해 82억원 규모의 세금을 다시 납부하라는 처분을 받으면서 시작됐다. 회사는 해당 추징 처분에 대해 과세적부심(과세전적부심사)을 청구했으나 결과는 달라지지 않은 것으로 전해졌다. 판타지오 사옥 출처=SNS ... -

![[단독] 승무원 스타벅스 “민폐 논란”의 진실은?](/data/news/202602/news_1770710766.1.jpg)

[단독] 승무원 스타벅스 “민폐 논란”의 진실은?

광화문 일대 스타벅스 매장을 둘러싼 ‘승무원 민폐 논란’이 거세다. 기사의 이해를 돕기위한 AI 생성 이미지입니다 대형 가방과 서류가 매장 곳곳에 놓인 사진과 영상이 확산되자, 기사 제목과 댓글에는 곧바로 '아시아나항공 승무원’, ‘직원 민폐’라는 표현이 따... -

![[단독] 육군훈련소, 카투사 훈련병 특혜 논란...성폭력 혐의자 경징계 논란](/data/news/202602/news_1770106386.1.jpg)

[단독] 육군훈련소, 카투사 훈련병 특혜 논란...성폭력 혐의자 경징계 논란

육군훈련소에서 유명 기업인의 자녀가 훈련병 신분으로 성폭력 혐의에 연루됐다. 육군훈련소는 이와 같은 사실을 확인하고도 상대적으로 가벼운 징계에 그쳐 논란이 불거질 전망이다. 카투사 공개 선발 현장 사진=연합뉴스 3일 위메이크뉴스가 군 안팎을 종합... -

![[단독] 성폭력 피해자는 2기수 유급 vs. 성폭력 가해자는 1기수 유급](/data/news/202602/news_1770106813.1.jpg)

[단독] 성폭력 피해자는 2기수 유급 vs. 성폭력 가해자는 1기수 유급

육군훈련소 입영식 사진=연합뉴스 육군훈련소가 ‘기업인 자녀 봐주기’ 논란에 휘말린 가운데, 성폭력 사태를 둘러싼 가해자와 피해자의 징계 수준이 적절했느냐는 지적도 나온다. 통상 징계가 더 강력한 성폭력 가해 혐의자보다, 커닝 등에 연루된 훈련병에게 보다 가혹한 ... -

![[단독] 초3 일기장에 ‘죽음’…거창 사건, 무엇이 아이를 벼랑 끝으로 몰았나](/data/news/202602/news_1771830924.1.jpg)

[단독] 초3 일기장에 ‘죽음’…거창 사건, 무엇이 아이를 벼랑 끝으로 몰았나

온라인 커뮤니티 올라온 한 초등학생 아버지의 글이 수천 건의 추천과 댓글을 받으며 확산되고 있다. 국민동의청원으로까지 이어진 이번 사안은 단순한 학교폭력 논란을 넘어, 학교·교육청·경찰 대응의 적절성을 둘러싼 구조적 문제로 번지는 양상이다. ...

전체댓글 0

NEWS TOP 5

실시간뉴스

추천뉴스

포토뉴스

more +-

2026년 첫 ‘롤’ 霸者는

PC 온라인 게임 ‘리그 오브 레전드’를 소재로 한 국내 e스포츠 프로리그인 LCK(리그 오브 레전드 챔피언스 코리아) 역사상 처음으로 해외에서 치른 로드쇼에서 젠지가 우승한 가운데 이제 전 세계 6개 권역의 최강자들이 한자리에 모여 2026년 첫 글로벌 제전 FST(First Stand Tourna... -

지스타 조기 신청 접수 개시

지스타조직위원회는 내달 30일까지 지스타 인터넷 공식 홈페이지에서 올해 참가를 희망하는 기업의 조기 신청을 받는다. 조기 신청 시 부스비의 10%를 할인해준다. 이어 오는 5월 26일부터 7월말까지는 일반 신청이 진행된다. 올해는 기업간 BTB 네트워크 라운지 영... -

이런 아포칼립스 현실이 아니길…

서울 여의도에 들이닥친 좀비떼를 물리치면서 생존의 본질을 찾아간다는 설정을 내건 ‘낙원: LAST PARADISE’(이하 ‘낙원’)가 한국을 포함한 동아시아 일부 지역과 북미·남미 몇 곳에서 클로즈 알파 테스트(Closed Alpha Test)를 치른다. 넥슨이 차세대 기대작으로 꼽고 있는 ‘낙원... -

‘SMiniz’ 이제 현실속 팬덤으로

인기 걸그룹 에스파(aespa) 등을 소재로 ‘보는 맛’과 ‘손맛’을 특화하면서 마침내 전 세계에 출시된 모바일 게임 ‘SMiniz’(슴미니즈)가 핫플레이스 서울 성수동에 등장해 현실 세계 속 팬덤을 만난다. ‘SMiniz’에는 에스파를 포함해 ‘NCT 127, NCT DREAM, WayV, 라이즈(RIIZE...