기획재정부(이하 기재부)는 지난 24일 경실련이 기자회견을 통해 발표한 ‘주요 재벌기업 해외자회사 수입배당금 수익실태 및 법인세 감소액 추정 발표’에 대한 반박 보도자료를 25일 발표했다.

기재부는 반박 보도자료의 헤드라인을 “해외자회사 수입배당금 익금불산입 제도는 국내 자본 리쇼어링을 촉진하기 위한 조치로 대기업 특혜가 아닙니다”라고 명시했다.

경실련은 보도자료를 통해 "조세정책을 관장하는 기재부가 자본 리쇼어링과 재벌과 대기업 특혜도 구분하지 못하고 있을 뿐만 아니라, 경실련 주장에 대한 아무런 근거도 제시하지 못하면서 마치 부자감세 또는 재벌특혜가 아닌양 또 다시 국민을 기만하고 있다는 점에서 개탄하지 않을 수 없다"며 조목조목 반박했다.

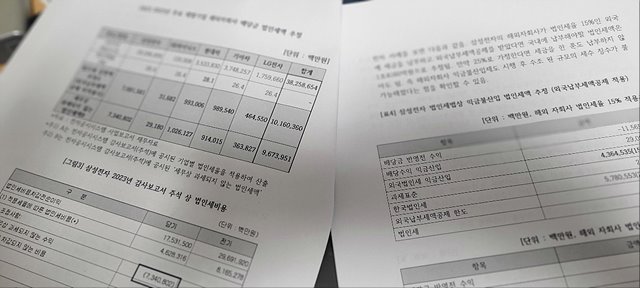

첫째, 기재부는 해외자회사 수입배당금 익금불산입 제도의 취지는 “우리기업 해외 유보자본의 리쇼어링 촉진을 위해 도입됐다”며 “국내투자가 활성화되고 경상수지가 안정되는 등 긍정적 효과가 있다”고 반박했다. 그러면서 해외자회사 유보소득과 직접투자일반배당수입 통계를 근거로 제시했다.

하지만 정작 중요한 ‘국내투자가 활성화 됐다’는 주장의 근거는 제시하지 않았다. 해외 유보소득이 국내에서의 조세우대가 확대됨에 따라 감소하는 것은 당연한 이치다.

그러나 경실련 측은 "해외 유보소득 감소 여부를 따지려는 것이 아니라 우리나라에서 법인세 세수가 얼마나 감소했는지 묻고자 하는 데 있다. 따라서 기재부는 해외에서 국내로 환류된 유보소득이 어느 정도나 국내투자로 이어지고 있는지 등 법인세 감소의 반대급부로 나타나는 긍정효과에 대해 다시 한 번 정확한 근거를 제시하기 바란다"고 했다.

“경실련의 법인세 감면 추정액은 5대 기업의 배당 수익에 법인세율을 단순 곱하여 산출한 수치로서 세수에 미치는 영향을 과대 추정한 것이다”라는 기재부의 주장에 대해서도 경실련의 보도자료나 관련 기사를 제대로 읽어보지도 않은 채, 부랴부랴 반박문을 작성하느라 발생한 착오인 것으로 보인다고 했다.

경실련은 보도자료에서 이미 법인세 감소와 관련하여 외국납부세액공제 적용시 산출되는 법인세액 추정 내용도 밝힌 바 있다.

경실련은 "기재부가 두 제도에 따른 법인세액의 차이’를 스스로 계산해보길 바란다. 한국보다 법인세율이 높은 해외 자회사 소재국으로부터의 세수감소 효과 및 누적효과가 사라지는 2024년 이후 해외 자회사 수입배당금의 감소 부분은 기자회견 당시에도 언급했던 내용이다. 아울러 경실련이 과대 추정했다면 기재부가 계산한 5대 재벌기업의 법인세 감소액 뿐 아니라, 전체기업의 해외자회사 수입배당금 익금불산입에 따른 법인세 감소액을 투명하게 밝혀보길 바란다"고 요구했다.

또한 "'해외자회사 배당금 익금불산입 및 외국납부세액공제 제도는 조세지출이 아니다'는 말장난은 황당하기 짝이 없다. 기재부는 경제학의 기본인 ‘기회비용’이란 개념을 배워보길 바란다. 기회비용이란 의사 결정에 따라 포기되는 대안가치란 뜻이다. 즉 재벌대기업에게 조세우대를 주는 선택은 시민들에게 사용할 수 있는 대안가치를 포기한 것이다. 따라서 재벌기업에게 세금을 감면해주는 것은 사실상 조세지출과 다를 바 없는 것"이라고 했다.

'동 제도는 대기업뿐 아니라 중소·중견기업에도 모두 적용된다'는 기재부 주장에 대해서도 이견을 냈다. 경실련은 "중소·중견기업에게 동 제도가 적용되느냐가 아니라 '누가 어느 정도의 혜택을 받고 있느냐'는 게 핵심이다. 기재부는 성의없고 지루한 반박 보다는 실제 중소·중견기업의 혜택이 얼마나 있는지, 재벌 대기업 관련 조세우대에 따른 낙수효과가 실물경제에 발현되고 있는지 구체적인 자료를 통해 입증하고 그 결과를 공개하길 바란다"고 반박했다.

'해외자회사로의 투자집중 및 일감몰아주기가 초래된다고 단정짓기 어렵다. 해외 유보재원을 활용한 국내 투자가 늘어날 수 있는 요인도 있다'는 기재부의 주장에도 반박 성명을 냈다.

기재부가 이런 주장을 하기 전에 동 제도의 도입으로 국내 투자가 얼마나 증가했는지부터 근거를 제시해야 한다고 했다. 또 기재부는 스스로 ”세율이 낮은 국가로 해외투자 증가가 이어질 수 있다”고 인정했다. 경실련은 해외자회사로 조세회피 우려가 있을 것이란 사실을 알면서도 제도장치를 마련하지 않은 이유를 제대로 설명하라고 요구했다.

경실련 측은 "기재부는 제대로 된 근거 하나도 정확히 제시하지 못하면서 지루한 말장난으로 혹세무민하지 말고, 경실련 주장이 틀리다면, 재벌기업을 포함하여 전체기업의 해외자회사 수입배당금 익금불산입 적용에 따른 법인세 세수감소 수준과 금액을 투명하고 정확하게 밝혀보길 바란다. 그리고 국내 투자를 비롯해 얼마나 우리나라 경제에 도움이 되고 있는지도 수치로서 증명해보길 바란다. 나아가 이른바 글로벌 스탠다드를 주도하고 있는 미국은 어째서 해외 자회사 수입배당금 익금불산입 이외에도 이른바 ‘의무송환세’를 시행하고 있으며, 미국의 연방 대법원은 어떠한 근거에 따라 ‘의무송환세’를 합헌으로 결정했는지도 진지하게 고민해보길 기대한다"고 밝혔다.

BEST 뉴스

-

'얼굴이 아니라 구조를 보라' 연예인 세금 논란이 반복되는 이유

세금 논란이 터질 때마다 우리는 습관처럼 ‘얼굴’을 먼저 찾는다. 그 얼굴과 관련된 숫자, 이름, 사과문, 그리고 도덕적 판결. 최근 차은우 세금 추징 보도 역시 순식간에 “탈세냐 아니냐”의 도덕극으로 재편됐다. 최근 200억 세금 논란에 휩싸인 차은우 사진=연합뉴스 ... -

![[신박사의 신박한 칼럼] 골목상권, '현금 지원'보다 '성장 엔진'을 달아줄 때](/data/news/202601/news_1769676681.1.png)

[신박사의 신박한 칼럼] 골목상권, '현금 지원'보다 '성장 엔진'을 달아줄 때

대한민국 경제의 실핏줄인 골목상권이 비명을 지르고 있다. 고물가와 고금리의 파고 속에 소비 심리는 얼어붙었고, 비대면 플랫폼의 확산은 오프라인 매장의 존립을 위협한다. 그간 정부와 지자체가 쏟아낸 수많은 지원책에도 불구하고 현장의 체감 온도가 여전히 차가운 이유는 무엇일까. 이제는 일... -

가족이라는 이름의 그늘…세금 논란이 ‘숫자’에서 ‘관계’로 번지는 순간

세금은 원래 숫자의 언어다. 계산되고, 고지되고, 다툼의 영역으로 가더라도 결국은 법과 절차의 문장으로 정리된다. 그런데 유독 연예인 세금 논란은 숫자로 끝나지 않는다. 일정한 순간이 오면, 회계 수치의 문장이 관계의 문장으로 바뀐다. 사람들은 액수를 따지다 말고, 어느 문장 속 단어 하나에 ... -

![[칼럼] 젠트리피케이션의 역설 '황금알을 낳는 거위의 배를 가르지 마라'](/data/news/202602/news_1770213830.1.jpg)

[칼럼] 젠트리피케이션의 역설 '황금알을 낳는 거위의 배를 가르지 마라'

한때 ‘핫플레이스’로 불리며 전국에서 인파가 몰려들던 어느 거리를 찾았다. 불과 3년 전만 해도 줄을 서야 들어갈 수 있었던 맛집 자리는 텅 비어 있었고, 유리창에는 ‘임대 문의’라고 적힌 빛바랜 종이만 펄럭이고 있었다. 권리금이 수억 원을 호가하던 이 거리는 왜 불과 몇 년 만에 유령 도시처럼 변해버렸을까? ... -

![[이상헌의 성공창업경제학] 소상공인 부채 1100조, 지금이 골든타임](/data/news/202602/news_1770619819.1.jpg)

[이상헌의 성공창업경제학] 소상공인 부채 1100조, 지금이 골든타임

전통시장과 골목상권에서 만난 소상공인들의 한숨과 비명이 끊이지 않고 있다. "코로나 때는 버티면 끝날 줄 알았는데, 지금은 끝이 보이지 않는 긴 터널을 걷는 기분"이라는 어느 상인의 토로는 오늘날 대한민국 소상공인이 마주한 냉혹한 현실을 대변한다. 통계에 따르면 자영업자 대출 잔액은 이미 1,100... -

이혜훈 지명 철회로 끝낼 일이 아니다

이재명 대통령이 25일 이혜훈 기획예산처 장관 후보자에 대한 지명을 철회했다. 대통령실은 “국민 눈높이에 부합하지 못했다”고 설명했다. 이혜훈 기획예산처 장관 후보자 사진=연합뉴스 그러나 이번 사안은 특정 후보자의 낙마로 마무리될 문...

전체댓글 0

NEWS TOP 5

실시간뉴스

![[이상헌의 성공창업경제학] ‘백년가게’의 몰락](/data/news/202602/news_1771508885.1.jpg)

![[칼럼] ‘시설의 시대’가 아닌 ‘사람을 남기는 기술’이 상권을 살린다](/data/news/202602/news_1770775041.1.jpg)

추천뉴스

포토뉴스

more +-

‘타임 테이커즈’ 첫 CBT

엔씨소프트가 차기작 ‘타임 테이커즈’(TIME TAKERS)의 첫 비공개 테스트(CBT)를 실시한다. ‘타임 테이커즈’는 독창적인 콘셉트의 PC·콘솔 3인칭 팀 서바이벌 슈팅 게임이다. 이번 CBT는 내달 13일부터 21일까지(현지 기준) 북·남미 8개 국가(미국·캐나다·브라질·아르헨티나·멕시코·칠레... -

기록 경신은 우리의 일상

엠게임이 장수 인기 게임의 탄탄한 해외 성과와 신작 효과에 힘입어 4년 연속 최대 매출을 기록했다. 엠게임은 2025년 연결 기준 매출 917억 원, 영업이익 176억 원, 당기순이익 160억 원을 올렸다. 이는 전년도 대비 매출은 10%, 영업이익 36.7%, 당기순이익 2.1% 모두 늘어난 수치다.... -

신짜오! ‘씰M 온 크로쓰’

내달 공식 발매를 앞둔 ‘씰M 온 크로쓰’(Seal M on CROSS)가 동남아를 중심으로 기대감을 한몸에 누리고 있다. 배급사인 플레이위드코리아에 따르면 지난 11일 사전 등록 절차 개시 이후 8일만인 19일 오전 기준으로 63만 여명이 신청을 마쳤다. 5일차(16일)에 50만 명을 달성했고, 18... -

![[시승기] 신형 무쏘, 눈발 속 120km 달려보니](/data/news/202602/news_1771521689.1.jpg)

[시승기] 신형 무쏘, 눈발 속 120km 달려보니

KG모빌리티의 픽업 계보는 2002년 ‘무쏘 스포츠’에서 출발했다. 그리고 24년이 흘러 2026년, 이름을 다시 꺼내 든 신형 무쏘는 단순한 계승이 아니라 ‘생활형 픽업’으로의 변신을 내세운다. 서울 영등포에서 경기 파주까지 왕복 약 120km. 도심 정체와 자유로 고속 구간, 눈발이 흩날리는 노...