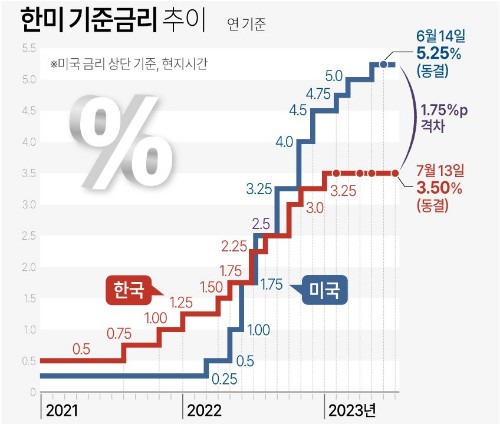

한국은행이 올들어 기준금리를 네차례 연속 동결했다. 지난 2·4·5월에 이어 7월에도 기준금리를 다시 3.50%로 유지했다.

한은 금융통화위원회(이하 금통위)는 13일 오전 9시부터 열린 통화정책방향 회의에서 현재 기준금리(연 3.50%)를 조정 없이 동결했다.

지난달 소비자물가 상승률이 지난해 동기 대비 2.7%로 21개월 만에 2%대로 떨어진 것이 금리동결에 영향을 미친 것으로 보인다. 또한 무리하게 금리를 올릴 경우 새마을금고 사태 등으로 불안한 경기와 수출 부진 등 상황을 더 악화시킬 수 있다는 우려가 영향을 미쳤을 것으로 분석된다.

다만 미국 연방준비제도(연준·Fed)가 7월 말 기준금리를 0.25%포인트(p) 올릴 경우 한·미 금리차가 2.00%p까지 벌어지게 된다. 2.00% 넘는 격차는 사상 초유로 외국인 자금 유출과 원화 가치 하락(원/달러 환율 상승)에 영향을 미치게 된다.

2020년 3월 16일 금통위는 신종 코로나바이러스 감염증(코로나19) 사태로 인해 경기가 침체되자 기준금리를 한 번에 0.50%p 낮췄다. 이른바 '빅컷'(1.25→0.75%)을 단행한 뒤 약 두달 후 5월 28일 추가 인하(0.75→0.50%)를 하면서 0.75%p 금리인하를 추진한 바 있다.

이후 아홉 번이나 기준금리를 동결시키면서 지난 21년 8월 26일 마침내 15개월 만에 0.25%p 올리기 시작했다. 같은 해 11월, 지난해 1·4·5·7·8·10·11월과 올해 1월까지 0.25%p씩 여덟 차례, 0.50%p 두 차례 등 모두 3.00%p 높아졌다. 약 1년 반 가까이 금리 인상 기조를 유지하다 올들어 2월 금리 동결에 나섰고, 지금까지 거의 6개월 동안 유지되고 있다.

하지만 네차례 금리인상을 결정한 이창용 한국은행 총재는 "금융통화위원 6명 모두 3.75%(로 추가 인상할) 가능성을 열어둬야 한다"고 말했다고 전했다.

현재 국내 경제는 수출과 내수 회복 지연으로 정부나 한은이 기대하는 하반기 경기 반등, 이른바 '상저하고' 흐름은 쉽지 않은 상황이다. 이에 따라 기획재정부도 이달 초 '하반기 경제정책방향'에서 올해 성장률 전망치를 1.6%에서 1.4%로 0.2%p 내렸다.

앞서 지난 5월 말 한은 역시 반도체 등 IT(정보통신) 경기 회복이 뚜렷하지 않고 중국 리오프닝(경제활동 재개) 효과도 기대보다 작다며 성장률 눈높이를 1.4%까지 내린 바 있다

국내 경제적 상황으로 인해 금리가 동결됐지만, 또 다른 리스크는 남아 있다. 4차레 금리 동결로 인해 미국과의 금리 차이가 이달 말께 2.00%포인트(p)까지 벌어질 수 있게 됐다.

원론적으로 함미 금리차가 2%p까지 격차가 생길 경우 외국인 자금이 빠져나가고 원/달러 환율 상승 가능성이 농후해진다. 이에 대해 한은과 전문가들은 급격한 외국인 투자 이탈이나 원화 약세(가치 하락)는 일어나지 않을 것이라고 낙관적인 전망을 내놓고 있다.

미국이 7월 기준 금리 인상에 9월 추가 인상을 단행한다면 국내 금융시장이 더 이상 리스크를 통제하기 힘들 것이라는 우려도 제기되고 있다.

일반적인 경제 이론에 의하면 달러와 같은 기축통화(국제 결제·금융거래의 기본 화폐)가 아닌 원화 입장에서 기준금리가 미국보다 크게 낮아지면, 더 높은 수익률을 위해 외국인 투자 자금이 빠져나가고 원화 가치가 떨어질 가능성이 커진다.

다행히 현재 금리차가 1.75%p까지 벌어졌지만 이후 외국인 채권 자금은 계속 유입되고 환율도 상대적으로 안정된 상태다. 이창용 한은 총재도 "한·미 금리차에 기계적으로 대응하지 않는다"고 수차례 강조해왔다. 이는 기준 한미 금리차가 환율을 결정한다는 프레임에서 벗어나야 한다는 한국은행의 설명에 부합한다.

최근 경제전문가들은 한미 금리차가 2.00%p로 벌어져도 외국인 자금이나 환율 흐름에 문제가 생길 정도는 아니라는 의견을 내놓고 있댜.

실제로 지난 세 차례의 한·미 금리 역전 시기에도 외국인 자금이 해외 유출보다는 채권 투자를 중심으로 오히려 유입된 것으로 나타났다.

미국 금리 인상기를 1기 1996년 6월∼2000년 5월(금리 역전기 1996년 6월∼2001년 3월), 2기 2004년 6월∼2006년 6월(2005년 8월∼2007년 9월), 3기 2015년 12월∼2018년 12월(2018년 3월∼2020년 2월)로 나눠보면, 외국인 증권(채권+주식) 자금은 모두 순유입(1기 107억9천만달러·2기 246억8천만달러·3기 311억5천만달러)을 기록한 바 있다.

다만 주식은 달랐다. 1기 역전기에는 209억3천만달러가 들어왔지만, 2기와 3기 역전기에는 263억4천만달러, 83억6천만달러씩 빠져나갔다.

최근 자금 흐름도 양호하다. 외국인 증권(채권+주식)투자 자금은 올해 2월부터 지난달까지 5개월 연속 순유입 기조를 이어가고 있다. 특히 5월 초 이후로는 한·미 금리 역전 폭이 1.75%p에 이르렀지만, 5월(114억3천만달러)과 6월(29억2천만달러) 모두 자금 유입이 더 많았다.

하지만 안심할 수 있는 상황은 아니다. 지난달 순유입 규모가 5월의 약 4분의 1 수준으로 급감한 데다, 주식만 따로 보면 자금이 3월(-17억3천만달러) 이후 3개월 만에 다시 순유출(-3억1천만달러)로 돌아섰다. 한은 관계자는 "이차전지 등 일부 업종을 중심으로 차익실현 매도세가 이어져 (외국인 주식 자금이) 순유출로 전환했다"고 설명했다.

만약 미 연준이 7월에 이어 9월에도 기준 금리를 연속 인상할 경우, 한은 역시 추가 인상을 고려할 것으로 예상된다.

BEST 뉴스

-

로완, 경도인지장애 환자용 디지털치료기기 ‘슈퍼브레인 DEX’ 식약처 허가

㈜로완(대표 한승현·강성민)이 개발한 디지털 치료기기 ‘슈퍼브레인 DEX(SuperBrain DEX)’가 지난 24일 식품의약품안전처로부터 품목허가를 받았다. 경도인지장애(MCI) 환자를 대상으로 한 국내 최대 규모 확증 임상시험을 근거로 허가된 디지털치료기기라는 점에서 의료계의 주목을 받고 있다. ... -

티켓 예매사이트 환급 지연, 불만 급증… 공연 관람 상담 91%↑

한국소비자원과 한국소비자단체협의회가 10월 한 달간 1372소비자상담센터에 접수된 상담데이터를 분석한 결과, ‘각종 공연 관람’ 관련 소비자 불만이 큰 폭으로 증가한 것으로 나타났다. 일부 티켓 예매사이트에서 시스템 오류 등을 이유로 취소 환급이 지연되거나 수수료가 부과되면서 소비자들의 항의... -

겨울에도 ‘얼죽동’! 농심, 배홍동 윈터 프로모션 실시

농심이 겨울 시즌을 맞아 비빔면 브랜드 ‘배홍동’의 윈터 프로모션을 실시한다. 이번 프로모션 테마는 ‘얼어 죽어도 배홍동(얼죽동)’으로, 추운 겨울에도 차갑고 시원한 음식을 즐기는 트렌드에 맞춰 겨울에 즐기는 배홍동의 매력을 강조한다는 계획이다. 농심 배홍동비빔면 윈터 프로모션 패키지 이미... -

‘2025~2026 고객 선호도 베스트 골프장 22곳’ 발표

골프 전문 미디어 골프저널이 주최·주관한 ‘2025~2026 고객 선호도 베스트 골프장 시상식’이 3일 아시아나컨트리클럽 클럽하우스 1층 정원룸에서 열렸다. 사진=가누다 제공 골프 발전과 골프 대중화를 도모하기 위해 2023년부터 ‘고객 선호도 베스트 골프장’ 선정 행사를... -

다이슨, ‘프리미엄’만 남고 서비스는 어디에?…

70만~90만원대에 판매되는 다이슨 헤어·청소기 제품의 A/S 지연 문제가 수년째 반복되면서 소비자 불만이 다시 폭증하고 있다. 한국에서 다이슨은 연간 수천억 원의 매출을 올리는 프리미엄 가전 브랜드이지만, 본사 구조·서비스 인프라·예산 배분 등 전반에서 “판매 중심·마케팅 중심의 운영”이 지속돼 왔다는 구조적 ... -

동일 사양·비슷한 성능… LG 노트북, 삼성보다 35만 원 더 비싸

한국소비자원이 올해 출시된 인기 노트북 5종을 비교한 결과, 주요 성능은 제품별로 장단점이 있으나 동일 사양(226V CPU·16GB 메모리·512GB 저장장치 기준) 모델 중 LG전자가 삼성전자보다 35만 원가량 비싼 것으로 나타났다. 소비자원이 올해 출시한 5개사 주요 노트북 성능조사 결과를 발표했다. ...

전체댓글 0

NEWS TOP 5

실시간뉴스

추천뉴스

포토뉴스

more +-

황무지 개간 마치니 상 주시네

넥슨의 해외 직접 투자 사례 중 하나인 ‘아크 레이더스’(ARC Raiders)가 시장에서 작품성으로 방점을 찍었다. 지난 2019년 넥슨의 자회사로 편입된 스웨덴 국적의 엠바크 스튜디오(Embark Studio)에서 만든 ‘아크 레이더스’(ARC Raiders)가 최근 ‘게임계의 아카데미상’으로 불리는 ‘더 ... -

1만 7000명이 게임으로 ‘함박 웃음’

카카오게임즈에서 야심차게 추진하고 있는 사회공헌 프로그램 ‘찾아가는 프렌즈게임 랜드’가 4월 올해 첫 일정을 시작한 이후 지난 11월까지 전국의 아동·청소년 1723명에게 다양한 게임 기반 체험과 교육 콘텐츠를 전했다. 2019년 첫 도입된 ‘찾아가는 프렌즈게임 ... -

세라믹엔 정소연 대표, 세라믹 프린터로 매출 · 만족도↑

경기도 안산시에서 '세라믹엔'을 운영하는 정소연 대표가 스마트상점 기술보급사업을 통해 세라믹 프린터를 도입하며 제품 다양화와 매출 증가를 달성했다. 세라믹엔에 따르면, 세라믹 프린터 도입 후 복잡한 디자인도 쉽게 구현할 수 있게 되면서 맞춤형 제품 주문 비중이 증가했고, 작업 ... -

최강 증명한 LCK… 그 중에서도 최고는?

‘리그 오브 레전드’ e스포츠를 다루는 한국 프로 리그인 LCK(공식 명칭: 리그 오브 레전드 챔피언스 코리아)가 올 한해 나라 안팎을 넘나들면서 최강의 실력을 입증한 가운데 이를 담보한 팀과 선수들을 위한 시상식 ‘LCK 어워드’(LCK AWARDS)가 오는 19일 서울시 마포구 상암동에 위치한 ...