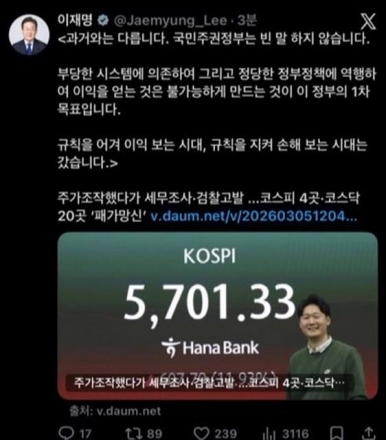

정부의 12·16 부동산 대책에 따라 23일부터는 투기지역이나 투기과열지구에서 시가 9억원을 넘는 주택을 구매할 때 금융회사로부터 받을 수 있는 대출 한도가 대폭 줄어든다.

22일 금융권에 따르면 12·16대책 발표 때 나온 시가 9억 원 초과~15억 원 이하 주택에 대한 대출 축소가 23일부터 시행된다. 지금까지는 주택 가격에 상관없이 주택담보인정비율(LTV) 40%를 적용했지만 이제는 9억 원까지 40%를, 9억 원 넘는 부분은 20%를 적용한다. 예를 들어 14억 원짜리 아파트는 기존에는 대출 한도가 5억6000만 원(14억 원×40%)이었으나 앞으로는 4억6000만 원[(9억 원×40%)+(5억 원*20%)]으로 1억 원 줄어든다. 가령 15억원 아파트의 경우, 기존에는 대출 한도가 6억원(40%)이었지만 앞으로는 4억8000만원(20%)으로 줄어드는 것이다.

소득 대비 모든 대출 원리금 상환액을 뜻하는 총부채원리금상환비율(DSR) 관리가 강화되기 때문이다. 은행은 투기지역·투기과열지구의 시가 9억 원 초과 주택을 사려는 목적의 담보대출에 대해 대출자별로 DSR 40%(비은행권 60%) 이내로 관리한다. 지금까진 은행이 전체 가계대출 평균 DSR을 40% 안으로만 지키면 됐다. 누군가에게 40% 이상을 적용했다면 다른 고객은 40% 미만으로 낮춰 전체 평균을 맞추는 식이다. 하지만 향후 개인별 규제가 적용돼 대출이 깐깐해질 수밖에 없다.

23일부터는 주택 구입을 목적으로 한 사업자 대출도 제한된다. 주택임대업·매매업 이외 업종 사업자에게 투기지역·투기과열지구 내 주택 구입 목적의 주택담보대출이 금지된다. 주택임대업을 하는 개인사업자 대출에 대한 이자상환비율(RTI)도 기존 ‘1.25배 이상’에서 ‘1.5배 이상’으로 높인다. 임대소득이 이자 비용의 1.25배면 됐지만 이제는 1.5배는 돼야 한다는 것. 다만 23일 전에 주택매매계약을 체결하고 계약금을 납부한 사실을 증명한 차주(借主), 대출 신청 접수를 마친 차주는 제외된다.

소득대비 빚을 갚을 수 있는 능력을 따지는 총부채원리금상환비율(DSR) 관리도 강화된다. 은행은 투기지역·투기과열지구의 시가 9억원이 넘는 주택을 사려는 목적의 담보대출에 대해서 대출자별로 DSR 40%(비은행권 60%)를 넘길 수 없다.

ⓒ 위메이크뉴스 & wemakenews.co.kr 무단전재-재배포금지

BEST 뉴스

-

남궁견의 판타지오, 세무 추징 속 드러난 아이러니

차은우 관련 논란은 판타지오가 과거 부가가치세 환급과 관련해 82억원 규모의 세금을 다시 납부하라는 처분을 받으면서 시작됐다. 회사는 해당 추징 처분에 대해 과세적부심(과세전적부심사)을 청구했으나 결과는 달라지지 않은 것으로 전해졌다. 판타지오 사옥 출처=SNS ... -

“초대리 대신 락스?”…용산 유명 횟집 ‘위생 대참사’ 논란

서울 용산의 한 유명 횟집에서 초밥용 식초(초대리) 대신 락스가 담긴 용기가 제공됐다는 주장이 온라인에서 확산되며 위생 논란이 커지고 있다. 특히 사건 이후 식당 측의 대응 방식까지 도마에 오르며 비판 여론이 확산되는 모습이다. 최근 한 온라인 커뮤니티에는 “용산의 한 횟집에서 초대리 대신 락스가 담... -

![[단독] 초3 일기장에 ‘죽음’…거창 사건, 무엇이 아이를 벼랑 끝으로 몰았나](/data/news/202602/news_1771830924.1.jpg)

[단독] 초3 일기장에 ‘죽음’…거창 사건, 무엇이 아이를 벼랑 끝으로 몰았나

온라인 커뮤니티 올라온 한 초등학생 아버지의 글이 수천 건의 추천과 댓글을 받으며 확산되고 있다. 국민동의청원으로까지 이어진 이번 사안은 단순한 학교폭력 논란을 넘어, 학교·교육청·경찰 대응의 적절성을 둘러싼 구조적 문제로 번지는 양상이다. ... -

600억 수혈에도 현금은 58억…하림 양재 물류단지, 착공 앞두고 ‘경고등’

하림그룹이 서울 양재동에서 추진 중인 초대형 물류복합단지 사업이 인허가의 마지막 관문을 앞두고 있지만, 정작 발목을 잡는 건 재무 체력이라는 지적이 커지고 있다. 영업적자 누적으로 계열사 자금 수혈까지 받았음에도 현금 여력은 바닥 수준에 머물러, 대규모 개발 착공을 뒷받침할 자금 조달이 가... -

라인건설 ‘주안센트럴파라곤’ 곳곳 하자 논란…“입주 한 달 전 맞나” 우려 확산

인천 미추홀구 재개발 사업으로 조성된 주안센트럴파라곤 아파트에서 대규모 하자 논란이 불거지며 입주 예정자들의 불만과 우려가 커지고 있다. 사전점검 과정에서 지하주차장 설계 문제와 내부 마감 불량, 난간 미설치 등 안전 문제까지 확인되면서 “입주를 한 달 앞둔 아파트 상태라고 보기 어렵다”는 비판이 나오고 ... -

메리츠금융그룹 ‘미공개정보 이용’ 의혹 전면 확산

메리츠금융그룹 임원진의 미공개정보 이용 의혹 수사가 그룹 핵심 경영진으로까지 확대됐다. 합병 발표 전후 시점에 국한됐던 수사는 최근 5년간 자사주 매입 전반으로 넓어졌고, 검찰은 그룹 부회장 집무실까지 압수수색하며 의사결정 라인 전반을 들여다보고 있다. 메르츠금융그룹 CI ...

NEWS TOP 5

실시간뉴스

추천뉴스

포토뉴스

more +-

숙적 中 먼저 제치고 ‘連霸 가즈아’

PC 온라인 게임 ‘리그 오브 레전드’를 소재로 전 세계 6개 권역의 최강자들이 한자리에 모이는 2026년 첫 글로벌 제전 FST(First Stand Tournament, 퍼스트 스탠드 토너먼트)가 숙적 한국과 중국의 맞대결로 막을 올린다. 지난해 처음 도입돼 올해로 2회차를 맞는 FST는 오는 16일부터 22일... -

BPMG ‘쿠킹 어드벤처’ 실질적 소유

비피엠지(BPMG)가 세계적으로 흥행한 모바일 요리 시뮬레이션 게임 ‘쿠킹 어드벤처’(Cooking Adventure)를 품에 안았다. 일차적으로 지식재산권(IP)에 대한 공동 소유권에다 사업 권리도 손에 넣게 됐다. 여기에 ‘쿠킹 어드벤처’의 개발·운영을 다루던 주체들이 대거 비... -

이제 알 만한 이들은 다 안다… “출발선 앞으로”

오는 17일 선공개를 시작으로 본격 출격을 예고한 ‘일곱 개의 대죄: Origin’과 함께 지난해 전 세계 방방곡곡을 돌며 얼굴을 알린 넷마블의 또 다른 야심작 ‘몬길: STAR DIVE’가 마침내 출발선에 선다. 넷마블은 내달 15일 ‘몬길: STAR DIVE’를 PC와 모바일 플랫폼으로 ... -

모바일 캐주얼에 진심인 NC

엔씨소프트가 독일 국적의 모바일 게임 플랫폼 기업 저스트플레이(JustPlay)를 품에 안는다. 엔씨소프트는 세계 시장에서 모바일 캐주얼 게임 사업을 확대하기 위해 그동안 알짜 기업 인수에 속도를 냈고, 지난해에는 모바일 캐주얼 센터도 설립했다. 이 ...