종신·연금보험 등에 중도인출, 납입유예 등 기능이 부가된 상품을 일컫는 '유니버셜 보험'과 관련한 소비자 민원이 늘고 있어 각별한 주의가 요구된다.

유니버셜보험은 보험 계약자가 일시납 또는 정기납으로 자금을 예치하면 보험 회사가 사망 보장 금액을 제외한 잔액의 투자 수익을 적립하여 주는 보험을 말한다. 연금 보험 또는 종신 보험의 형태로 운영되며 보험 계약자는 자유롭게 추가 보험료를 납입할 수 있으며 자유롭게 해약 환급금을 받아갈 수 있다. 보험료 의무 납입기간이 지난 시점부터 보험료의 납입금액 및 납입 시기를 조절할 수 있다.

금융감독원은 16일 이같은 유니버셜 보험상품의 기능과 주요 내용에 대한 정확한 안내가 미흡하다며 소비자경보를 발령했다.

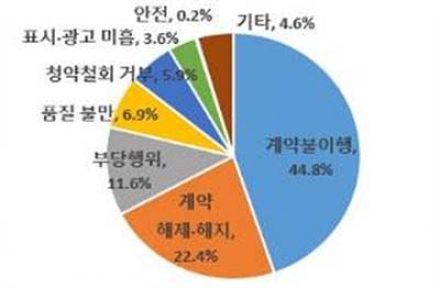

보험 판매 과정에서 유니버셜 보험의 장점만 강조하고 마치 은행의 입출금 통장처럼 판매되거나 보장성 보험이 아닌 저축성 보험인 것처럼 소비자들이 오해할 수 있는 사례가 많은 나왔던 것으로 파악됐다. 금융감독원에 올해 1∼3분기 접수된 유니버셜 보험 관련 민원은 지난해보다 약 11% 증가했다.

금융감독원이 공개한 주요 민원 사례에 따르면 한 피보험자는 설계사로부터 '고금리 연금저축상품'이라는 설명을 듣고 유니버셜 보험에 가입했다. 하지만, 설계사의 설명과 달리 이는 종신 보험이었고, 중도 인출을 위한 해지환급금은 납입보험료 대비 약 20% 수준인데다 중도인출가능금액도 해지환급금의 50%에 불과했다.

보험료 납입유예 또는 대체납입 기간 중 보험 계약이 해지된 사례도 나왔다. 보험 설계사로부터 '의무 납입기간 이후에는 보험료를 더 이상 납입하지 않아도 된다'고 안내를 받았다. 그러나 실제로는 매월 보험료가 계약자 적립금에서 차감되면서 적립금이 부족해지자 보험계약이 해지된 것이다.

설계사가 유니버셜 보험의 높은 금리와 높은 환급률 등만 강조해 종신보험을 저축성보험으로 오인하게 하면서 결혼자금 마련이라는 목적으로 잘못 가입한 소비자의 사례도 발생했다.

금감원은 "유니버셜 보험은 은행의 수시 입출금 상품과 다르다"며 "중도 인출로 인해 보장금액 또는 보험기간이 감소할 수 있다"고 소비자들에 당부했다. 또 '납입유예'란 보험료 납부를 면제해주는 것이 아니며 납입유예 지속 시 계약이 해지될 수 있음을 인지해야 한다고 강조했다.

유니버셜 보험의 추가납입 기능은 저축성 목적이 아닌 경우가 많으며, 추가납입 시에도 기본보험료보다 낮지만, 수수료가 발생할 수 있다는 점을 유의해야 한다.

금감원은 향후 유니버셜 보험의 불완전 판매에 대해 모니터링을 지속하고, 필요시 감독·검사 부서와 연계해 민원이 많이 발생하는 보험회사와 보험상품에 대한 관리감독을 철저히 할 방침이다.

BEST 뉴스

-

다이슨, ‘프리미엄’만 남고 서비스는 어디에?…

70만~90만원대에 판매되는 다이슨 헤어·청소기 제품의 A/S 지연 문제가 수년째 반복되면서 소비자 불만이 다시 폭증하고 있다. 한국에서 다이슨은 연간 수천억 원의 매출을 올리는 프리미엄 가전 브랜드이지만, 본사 구조·서비스 인프라·예산 배분 등 전반에서 “판매 중심·마케팅 중심의 운영”이 지속돼 왔다는 구조적 ... -

‘2025~2026 고객 선호도 베스트 골프장 22곳’ 발표

골프 전문 미디어 골프저널이 주최·주관한 ‘2025~2026 고객 선호도 베스트 골프장 시상식’이 3일 아시아나컨트리클럽 클럽하우스 1층 정원룸에서 열렸다. 사진=가누다 제공 골프 발전과 골프 대중화를 도모하기 위해 2023년부터 ‘고객 선호도 베스트 골프장’ 선정 행사를... -

동일 사양·비슷한 성능… LG 노트북, 삼성보다 35만 원 더 비싸

한국소비자원이 올해 출시된 인기 노트북 5종을 비교한 결과, 주요 성능은 제품별로 장단점이 있으나 동일 사양(226V CPU·16GB 메모리·512GB 저장장치 기준) 모델 중 LG전자가 삼성전자보다 35만 원가량 비싼 것으로 나타났다. 소비자원이 올해 출시한 5개사 주요 노트북 성능조사 결과를 발표했다. ... -

겨울에도 ‘얼죽동’! 농심, 배홍동 윈터 프로모션 실시

농심이 겨울 시즌을 맞아 비빔면 브랜드 ‘배홍동’의 윈터 프로모션을 실시한다. 이번 프로모션 테마는 ‘얼어 죽어도 배홍동(얼죽동)’으로, 추운 겨울에도 차갑고 시원한 음식을 즐기는 트렌드에 맞춰 겨울에 즐기는 배홍동의 매력을 강조한다는 계획이다. 농심 배홍동비빔면 윈터 프로모션 패키지 이미... -

겨울철 난방용품 화재 급증… “과열·제품 손상, 절반이 화재 위험”

본격적인 한파를 앞두고 겨울철 난방용품 사용이 늘면서 화재·과열 사고가 잇따르자, 한국소비자원(원장 윤수현)과 공정거래위원회(위원장 주병기)가 6일 소비자안전주의보를 발령했다. 두 기관은 최근 5년간 소비자위해감시시스템(CISS)에 접수된 주요 난방용품 8개 품목 관련 위해사례를 정밀 분석한 결과, ... -

회원 가입해도 더 비싸다… SK일렉링크, 전기차 급속충전 요금 ‘역주행’

인천국제공항 전기차 충전소. 위 사진은 본문의 이해를 돕기 위한 것으로 본문 내용과 관련이 없습니다. 사진=연합뉴스 전기차 충전요금이 사업자별로 큰 차이를 보이는 가운데, 회원으로 가입해도 정부 통합요금보다 비싼 요금을 받는 충전 사업자가 있는 것으로 드러났다. ...

전체댓글 0

NEWS TOP 5

실시간뉴스

추천뉴스

포토뉴스

more +-

‘오딘’ 세계관 확장된 것 같죠?

카카오게임즈의 자회사인 라이온하트 스튜디오에서 만들고 있는 차기작 ‘오딘Q’의 윤곽이 나타났다. 카카오게임즈는 신규 MMORPG(다중접속역할수행게임) ‘오딘Q’의 세계관을 담은 공식 타이틀과 BI(브랜드 통합)를 선보였다. ‘오딘Q’는 전작인 ‘오딘: ... -

Web3로 변신한 ‘귀신’ 상받았다

‘귀혼M’ IP(지식재산권)를 차용한 ‘고스트엠 글로벌’(GhostM Global)이 ‘PlayToEarn 블록체인 게임 어워드’에서 ‘베스트 RPG’ 부문을 수상했다. ‘PlayToEarn 블록체인 게임 어워드’는 전 세계 Web3 게임과 관련 생태계를 대상으로 진행되는 커뮤니티 기반 시상식이다. ... -

‘블루 아카이브’ 명성 이을 ‘프로젝트 RX’는 이런 모습…

이른바 서브컬처 장르인 ‘블루 아카이브’로 괄목할 만한 성과를 도출한 넥슨게임즈에서 발빠르게 착수한 동종의 후속작 ‘프로젝트 RX’가 완성된 형태로 윤곽을 처음 내비쳤다. 넥슨게임즈는 지난해 10월 말 ‘프로젝트 RX’의 티저 이미지를 발표한 데 이어 최근 티저 영상을 선보였다. ‘... -

적통(嫡統) 날개 달고 ‘미르M’ 중국 정벌 시동

지난 2020년 11월 발매된 ‘미르4’와 함께 위메이드의 IP(지식재산권) 역량을 각인시킨 주역 ‘미르M’가 2026년 1월 새해 첫 선발대로 중국에 출정(出征)한다. 현지 정식 명칭은 ‘미르M: 모광쌍용’(MIR M:暮光双龙)으로 정해졌다. ‘미르M’은 전 세계에서 5억 명 이상 회원을 거느리면서 ...